【简报】北京大学汇丰商学院系列学术研讨会(162)

2015-12-23 00:00:00

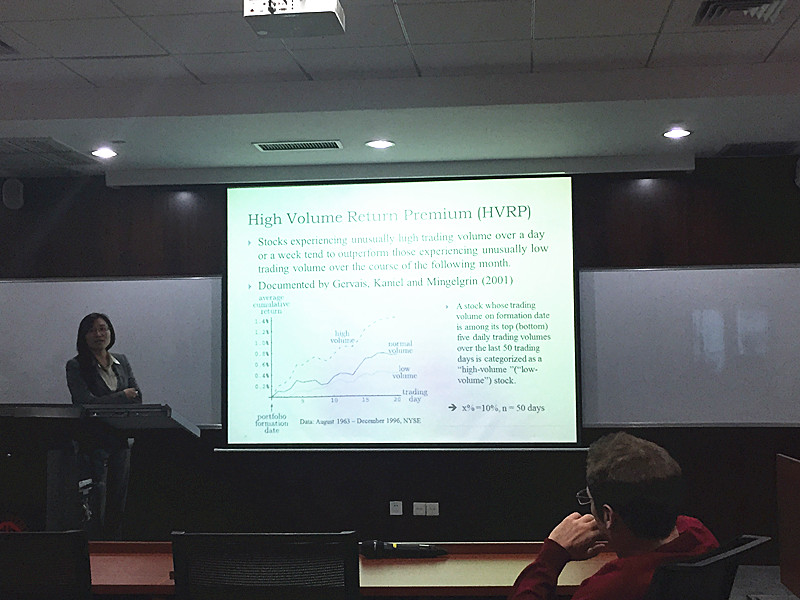

12月9日下午2点,在汇丰商学院335教室,来自西澳大利亚大学的Yuanji Wen教授带来题为“High-Volume Return Premium: Does it Exist in the Chinese Stock Market?”的讲座。Yuanji Wen教授毕业于南开大学金融工程专业,她在博科尼大学获得金融学博士学位。Wen教授曾多次参加在美国、澳大利亚、英国、意大利等地举行的国际会议。她的研究领域为市场微结构,行为金融学,金融经济学。

本次研讨会由Domenico Tarzia教授主持,我院的Sung Bin Sohn、Daniel Sungyeon Kim、Heungju Park、Kwangwon Ahn、Daeyong Lee等教授也参加了研讨会。在研讨会上,Yuanji Wen教授向我们介绍了她的研究主题,即中国股市中是否存在高交易量回报溢酬的现象。

研讨会中,Yuanji Wen教授带大家回顾了相关领域过去的研究文献,并指出其存在结论不一致的问题。在过去研究的基础上,Wen教授对研究方法做了一系列的修正,她采用实证分析的方法,随机抽取在1991年到2015年期间的中国股票进行分析。通过对样本的一系列数据处理和分析,她指出样本中的高交易量股票投资组合和低交易量股票投资组合都比市场的均值表现得要差。同时,她发现在中国股权分置改革之后,高交易量股票的回报率比低交易量的股票回报率低。这一现象在小公司股票中尤为明显。但这一现象在存在机构投资者的股票中相对较弱。最后,Wen教授认为造成这一情况的原因是投资者的过度自信。

在讨论环节中,在场师生对Yuanji Wen教授的研究课题表现出了浓厚的兴趣,并针对其研究方法和数据选择等方面进行了热烈的探讨。同学们在这次讲座中收获良多。

本次研讨会由Domenico Tarzia教授主持,我院的Sung Bin Sohn、Daniel Sungyeon Kim、Heungju Park、Kwangwon Ahn、Daeyong Lee等教授也参加了研讨会。在研讨会上,Yuanji Wen教授向我们介绍了她的研究主题,即中国股市中是否存在高交易量回报溢酬的现象。

研讨会中,Yuanji Wen教授带大家回顾了相关领域过去的研究文献,并指出其存在结论不一致的问题。在过去研究的基础上,Wen教授对研究方法做了一系列的修正,她采用实证分析的方法,随机抽取在1991年到2015年期间的中国股票进行分析。通过对样本的一系列数据处理和分析,她指出样本中的高交易量股票投资组合和低交易量股票投资组合都比市场的均值表现得要差。同时,她发现在中国股权分置改革之后,高交易量股票的回报率比低交易量的股票回报率低。这一现象在小公司股票中尤为明显。但这一现象在存在机构投资者的股票中相对较弱。最后,Wen教授认为造成这一情况的原因是投资者的过度自信。

在讨论环节中,在场师生对Yuanji Wen教授的研究课题表现出了浓厚的兴趣,并针对其研究方法和数据选择等方面进行了热烈的探讨。同学们在这次讲座中收获良多。

撰稿:高梦泉