第二届北大汇丰金融论坛举行

2025-06-13 11:15:21 信息来源:公关媒体办公室

2025年6月7日至8日,第二届北京大学汇丰商学院金融论坛(Peking University HSBC Business School The Second Finance Symposium)举行。论坛聚焦资产管理、公司金融和资产定价,汇聚了来自哈佛大学、麻省理工学院、斯坦福大学、宾夕法尼亚大学、英属哥伦比亚大学、威斯康星大学、香港大学、上海交通大学等国内外一流高校的100余位专家和学者,交流学术成果,探讨研究前沿。本次论坛线上同步直播,吸引超2万人次在线观看。

论坛现场

王鹏飞

北京大学博雅特聘教授、汇丰商学院院长王鹏飞致开幕辞,对与会嘉宾表示热烈欢迎。他指出,近年来学院在金融学领域的学术成果斐然,在国际顶刊发表多篇文章,充分彰显了学院不断提升的国际影响力和学术影响力。

李凯

在主旨演讲环节,加拿大英属哥伦比亚大学教授李凯分享了题为“Set in Stone: The Persistence and Origin of Corporate Culture”的研究成果。研究探讨企业文化演变与起源,区分企业内部普遍价值观与个体偏好。基于大型企业文化面板数据发现,强文化企业往往在未来十年保持稳定,文化变迁主要由公司固有特征驱动,尤其受IPO时期形成的文化主导。此外,CEO与企业在文化价值观及待遇上的匹配是文化延续的关键机制。

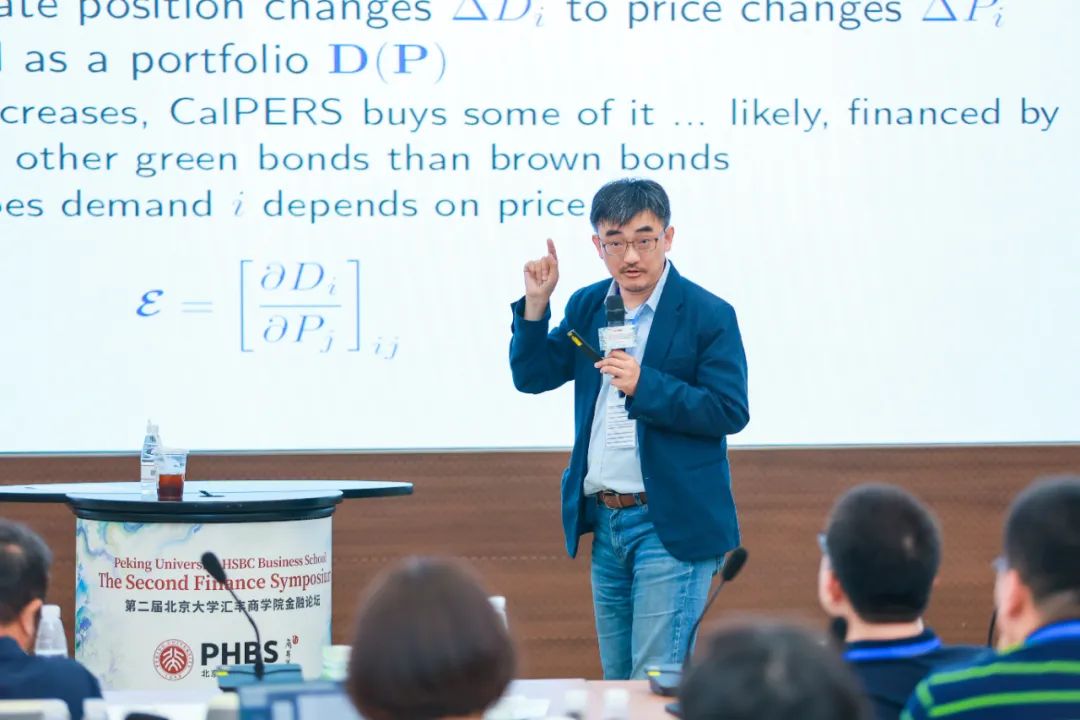

何治国

斯坦福大学教授何治国分享了题为“Causal Inference for Asset Pricing”的研究成果。论文提供了一个运用因果推断方法分析资产价格与资产数量之间因果关系的研究指南。论文提出采用标准的横截面工具变量回归或双重差分回归方法,可以识别出具有相同可观测特征的资产之间的相对需求弹性。若要识别总体的需求弹性以及沿某些特定特征维度的替代关系,则需要结合多个外生的时间序列变异来源进行联合估计。

Philippe van der Beck、祝启飞

哈佛商学院助理教授Philippe van der Beck展示了论文“Self-Inflated Fund Returns”。作者利用权益类ETF的日度数据,实证检验了资金流、流动性和价格冲击三者之间的机制。新加坡国立大学助理教授祝启飞指出,ETF类型、交易机制,以及基金管理者的优化行为对研究结论具有重要影响。

江浩、蔡达铭

密歇根州立大学教授江浩展示了论文“Passive Investing and the Rise of Mega-Firms”。论文发现,资金类型的转化会导致大型企业估值上升与波动性增强,从而加剧市场非理性定价。香港科技大学副教授蔡达铭指出应进一步探讨“特异性分红”与经验部分的映射关系,并建议扩展至国际市场和不同投资者结构背景下的实证检验。

洪玉蓉、高振宇

上海交通大学高级金融学院副教授洪玉蓉展示了论文“What Can Macro-Active Bond Funds Tell Us About Monetary Policy Changes?”。论文构建了基金久期变动指标,发现政府债券基金在FOMC公告日前调整久期能够预测货币政策立场。香港中文大学副教授高振宇指出,该现象可能部分源于流动性补偿、风险溢价或信息泄露,并建议进一步区分机构能力与风险承担。

Philipp Krueger、单宏宇

瑞士金融学院教授Philipp Krueger展示了论文“Green Revenues”。 论文量化绿色经济的规模,明确绿色经济的驱动因素,探究投资绿色公司的财务回报。中欧国际工商学院副教授单宏宇提出了绿色税收衡量指标、资格标准的动态调整、数据方法,以及财务重要性解读等建议。

刘通、贺劼

麻省理工学院斯隆商学院助理教授刘通展示了论文“Driving a Bargain: Negotiation Skill and Price Dispersion”。论文指出谈判技巧是一种持续存在的个体特征,通过制定衡量指标,量化了谈判技巧在企业间合同中价格离散的重要性。佐治亚大学教授贺劼提出建议:比较营利性医院和非营利性医院的基础结果、考察谈判技巧如何影响医院与保险公司合同的非价格结果等。

刘昱坤、冯冠豪

罗切斯特大学副教授刘昱坤展示了论文“Forward Selection Fama-MacBeth Regression with Higher Order Asset-Pricing Factors”。论文提出了一种前向选择Fama-MacBeth方法来估计高维随机贴现因子模型,应用该方法发现其在样本内外都明显优于传统基准。香港城市大学副教授冯冠豪提出建议:利用贝叶斯方法对弱因子进行惩罚,改进模型停止准则,并添加一个后向选择,为选择潜在冗余因子提供一个退出方案。

艾恒杰、苏丹

威斯康辛大学教授艾恒杰展示了论文“Equilibrium Value and Profitability Premiums”。论文发现按照账面市值比和盈利能力排序的投资组合在生产率的持续性方面存在差异,在生产率冲击持续性方面的异质性特征可以解释盈利溢价和价值溢价的共存。长江商学院助理教授苏丹提出建议:进一步解释两种溢价的长期趋势,对折旧冲击加强外部验证,考虑无形资本或信用状况渠道。

李学楠、佟金城

长江商学院教授李学楠展示了论文“The Global Change in Corporate Production Function”。论文发现企业生产函数存在向凸凹形转变的结构性变化。这一变化可以解释净收益为负企业占比的上升和市场势力的增强。多伦多大学助理教授佟金城提出建议:关注新行业/技术以验证IRS,区分调整成本等替代解释,考虑凸凹生产的一般均衡影响以及与行业生命周期的联系。

窦炜、向昊天

宾夕法尼亚大学助理教授窦炜展示了论文“The Cost of Intermediary Market Power for Distressed Borrowers”,分析陷入财务困境的公司为何表现出过高的风险调整后的融资成本。研究发现,这种过高的融资成本由困境贷款市场中金融中介机构的市场力量所驱动。北京大学光华管理学院副教授向昊天就专门贷款机构的合谋行为、已有债权人的阻碍、借贷需求、模型与数据的匹配等话题展开讨论。

Mete Kelic、于佳恒

南加州大学助理教授Mete Kelic展示了论文“The Factor Cost Channel of Interest Rate Transmission”,分析利率传导的要素成本机制。研究发现,利率的下降通过影响商业房地产价格,进而影响就业。香港大学助理教授于佳恒就模型设置、供给弹性、地区现金流久期等话题展开讨论。

李凯

在闭幕式上,北京大学汇丰商学院院长助理、金融学教授李凯代表主办方对各位与会学者表示诚挚的感谢,并表示希望通过本届会议增进学者友谊,促进金融学前沿研究。

部分与会人员合影

北大汇丰金融论坛致力于为全球学者提供一个交流思想和见解的平台,并努力打造一个兼具融合性和合作性的研究环境,进一步促进了学术界的对话与合作,体现了学院对推动高水平学术交流和实践讨论的不懈追求。