【简报】北京大学汇丰商学院系列学术研讨会(六十六)

2013-04-11 00:00:00

主讲人:北京大学助理教授陈倩博士

主题:The Two-sided Weibull Distribution and Forecasting Financial Market Tail Risk 双侧韦伯分布和金融市场中尾部风险的预测

这次的学术研讨会探讨的是一种预测金融市场中资产尾部风险的新方法——双侧韦伯分布下的条件GARCH模型。主讲人Qian Chen女士是北京大学汇丰商学院助理教授,研究领域有贝叶斯推理、极端事件预测。Erik Benrud、Frank Koger、Daniel Kim、黄一鲁等老师以及十多位同学参加了这次研讨会,并进行了精彩的互动。

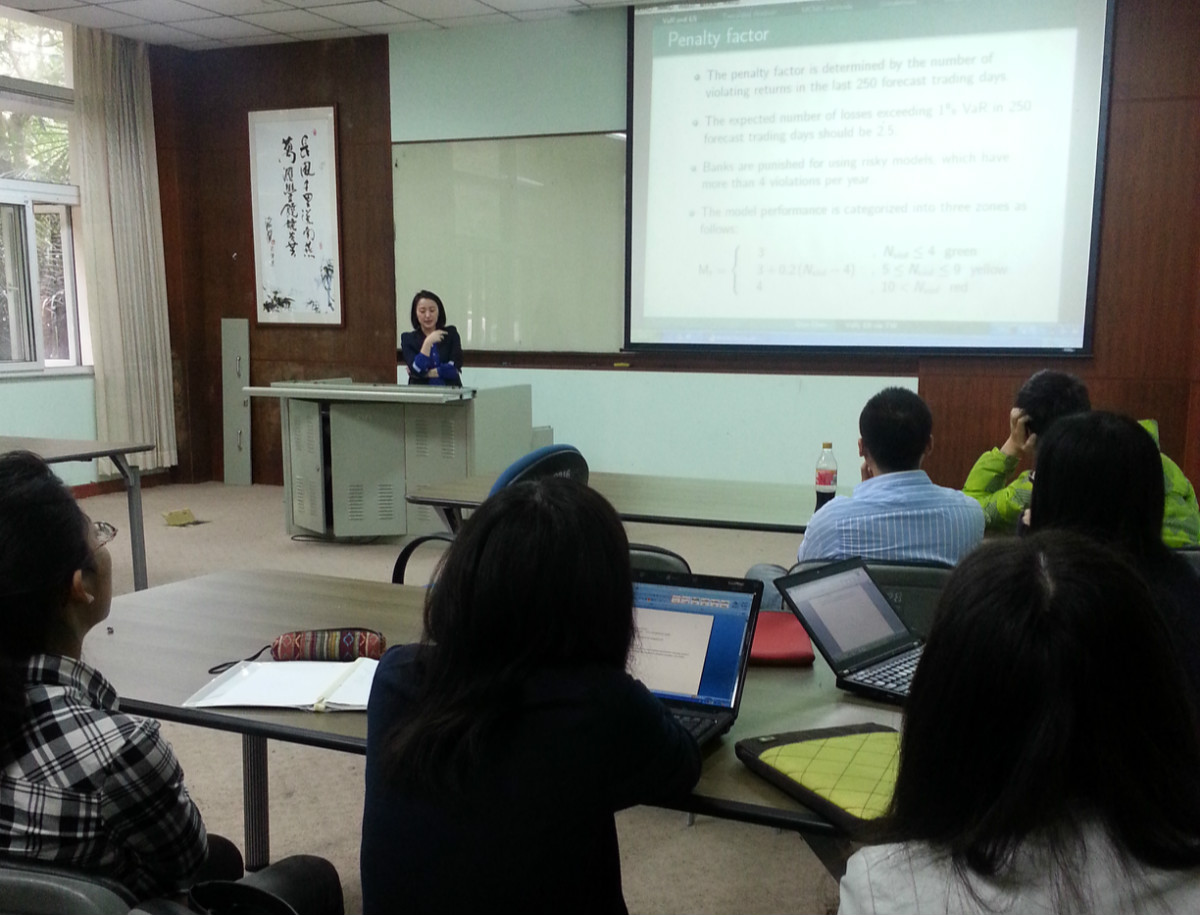

主讲人首先介绍了历史上几次影响金融风险管理方法发展的重大事件。然后介绍了当下主流的用于预测金融资产风险的VaR模型,指出它存在不能有效预测尾部风险,预测不连续和违背组合投资可分散风险原则等缺陷,并进一步提出需要运用能够预测尾部风险的双侧韦伯分布下的条件GARCH模型。该模型旨在捕捉金融资产收益报酬时间序列的厚尾,偏度,条件方差等动态的和不对称的统计特征,从而能够更准确地预测金融风险。

在展示了该新方法的概率密度方程和函数图像之后,主讲人又回顾了已有的用于预测金融资产收益报酬的另外几种方法,包括:方差模型系列、马尔科夫链蒙特卡洛方法。最后,主讲人分别用不同的模型以1998年1月到2005年12月美国公司股票的日收益报酬数据来预测2006年1月到2010年1月股票出现极端事件的年平均天数,并与真实的数值对比进而比较模型的预测能力。数据分析发现双侧韦伯分布下的条件GARCH模型在比较中更加精确地预测了极端事件出现的频率,显现出优良的预测能力。

主题:The Two-sided Weibull Distribution and Forecasting Financial Market Tail Risk 双侧韦伯分布和金融市场中尾部风险的预测

这次的学术研讨会探讨的是一种预测金融市场中资产尾部风险的新方法——双侧韦伯分布下的条件GARCH模型。主讲人Qian Chen女士是北京大学汇丰商学院助理教授,研究领域有贝叶斯推理、极端事件预测。Erik Benrud、Frank Koger、Daniel Kim、黄一鲁等老师以及十多位同学参加了这次研讨会,并进行了精彩的互动。

主讲人首先介绍了历史上几次影响金融风险管理方法发展的重大事件。然后介绍了当下主流的用于预测金融资产风险的VaR模型,指出它存在不能有效预测尾部风险,预测不连续和违背组合投资可分散风险原则等缺陷,并进一步提出需要运用能够预测尾部风险的双侧韦伯分布下的条件GARCH模型。该模型旨在捕捉金融资产收益报酬时间序列的厚尾,偏度,条件方差等动态的和不对称的统计特征,从而能够更准确地预测金融风险。

在展示了该新方法的概率密度方程和函数图像之后,主讲人又回顾了已有的用于预测金融资产收益报酬的另外几种方法,包括:方差模型系列、马尔科夫链蒙特卡洛方法。最后,主讲人分别用不同的模型以1998年1月到2005年12月美国公司股票的日收益报酬数据来预测2006年1月到2010年1月股票出现极端事件的年平均天数,并与真实的数值对比进而比较模型的预测能力。数据分析发现双侧韦伯分布下的条件GARCH模型在比较中更加精确地预测了极端事件出现的频率,显现出优良的预测能力。