【简报】 北京大学汇丰商学院系列研究讨会(225)

2017-03-30 00:00:00

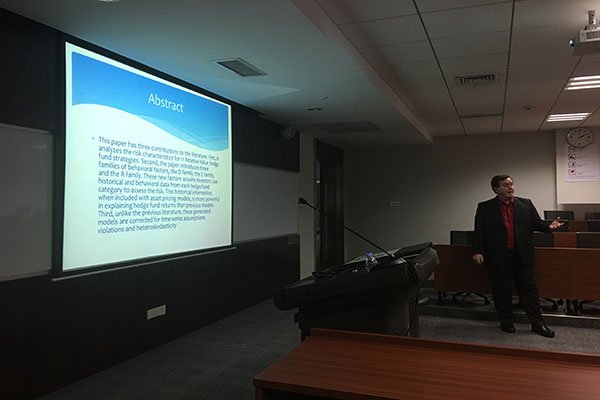

3月22日下午,斯沃茨(Mick Swartz) 博士访问北京大学汇丰商学院,针对“相对价值策略对冲基金:金融、经济与统计风险因素的量化模型”与学院师生们进行了交流。斯沃茨博士用详细的数据、严谨的理论分析以及不失趣味的讲解吸引了在座听众的注意力,讲座过程中斯沃茨博士与听众频频互动并展开了积极讨论。

斯沃茨博士是南加利福尼亚大学金融与商业经济学副教授, 从爱荷华州大学获得荣誉金融博士,在西密西根大学获得经济学学士和经济学硕士,研究兴趣包括投资、公司金融、衍生品、对冲基金等。斯沃茨博士的论文发表在Journal of Accounting、Auditing and Finance and Financial、Journal of Economics and Finance等期刊。

斯沃茨博士介绍说2015年之后,最受欢迎的对冲基金就是固定收益套利型对冲基金。人们将大量资金投入固定收益套利型对冲基金以赚取利润。而固定收益套利型对冲基金也是相对价值策略对冲基金的一种,接下来会详细介绍相对价值策略对冲基金。

首先,斯沃茨博士介绍了投资者选择对冲基金时相对于国债、可转换债券等其他金融品会承受更更高的风险,所以应该小心使用各种策略以保证收益。由于对冲基金策略包含许多不同的策略,相应的会有迥然不同的风险和收益;所以斯沃茨博士推荐将不同投资策略进行分解而非将其进一步整合。斯沃茨博士与其他学者研究方法不一样的地方在于引入了行为变量和宏观经济变量并且将其引入模型以研究对冲基金策略。

斯沃茨博士在以美国金融市场为例进行分析时,指出需要考虑的因素包括宏观经济变量、历史数据计算出的风险和收益、行为或者统计变量。其中宏观经济变量包括:CRB指数收益、WTI原油期货收益、铜商品指数收益、美元指数收益、美国贸易余额、美国10年期国债收益、美国工业产值、美国个人消费支出、Case-Shiller房价指数。根据历史数据可以计算出金融产品的风险和收益,其中Beta系数是根据历史数据计算的一种常用风险指数。每一种对冲基金投资策略都有各自不同的风险和收益,所以应该分别对其进行分析。行为或者统计变量包括三类。(1)D家族变量:下行风险(Downside Risk)、平均价格下跌 (Average Drawdown);(2)R家族变量:动量风险(Momentum Risk)、平均价格上涨(Average Run Up);(3)L家族变量:流动性风险(Liquidity Risk)、价格下跌持续时间(Drawdown Time)。

之前的论文在计量方法方面奠定了一定基础,例如期权复制方法(Agarwal and Naik, 2004; Fung and Hsieh, 2001) 将期权产生的非线性未来现金流用现有的证券组成的投资组合复制出来,从而利用动态的对冲来定价。然而斯沃茨博士指出这些论文的计量模型某些假设不妥,已经有研究(Jurek and Stafford, 2015)指出期权复制方法存在很多问题,例如自相关、多重共线性、条件异方差性与非条件异方差性等问题,从而使得整个回归结果不可靠。而斯沃茨博士要做的就是在计量分析中谨慎克服这些问题。

斯沃茨博士使用1998年1月至2015年12月之间相对价值策略对冲基金与固定收益可转换套利对冲基金的对冲基金研究指数、2004年1月至2015年12月之间的波动性基金数据以及其他对冲基金策略数据,基于CAPM模型和Fama-French三因子模型进行回归分析,并且克服了传统计量方法中的自相关、多重共线性、条件异方差性与非条件异方差性等问题。

最后斯沃茨博士总结道,在超过90%的相对价值策略对冲基金中,动量比率(momentum ratio) 比夏普比率(Sharpe Ratio) 以及索提诺比率(Sortino Ratio) 更高。其次,对投资者的启发是,在进行基金投资时,宏观经济因素和行为因素,例如CRB指数、信用价差、下行风险(Downside Risk)、平均价格下跌 (Average Drawdown)、动量风险(Momentum Risk)、平均价格上涨(Average Run Up)流动性风险(Liquidity Risk)、价格下跌持续时间(Drawdown Time)都是值得考虑的重要因素。

(撰稿:杨维维)